CO2

¿Qué son CO2 de los alcances 1, 2 y 3?

.avif)

%20(1).avif)

¿Qué son CO2 de los alcances 1, 2 y 3?

Aquí respondemos a todas tus preguntas importantes sobre las emisiones:

- ¿Qué son las emisiones de alcance 1, 2 y 3? ¿Qué son las emisiones directas e indirectas?

- Emisiones (directas) de alcance 1

- Emisiones (indirectas) de alcance 2

- Emisiones (indirectas) de alcance 3

¿Qué son las emisiones de alcance 1, 2 y 3? ¿Qué son las emisiones directas e indirectas?

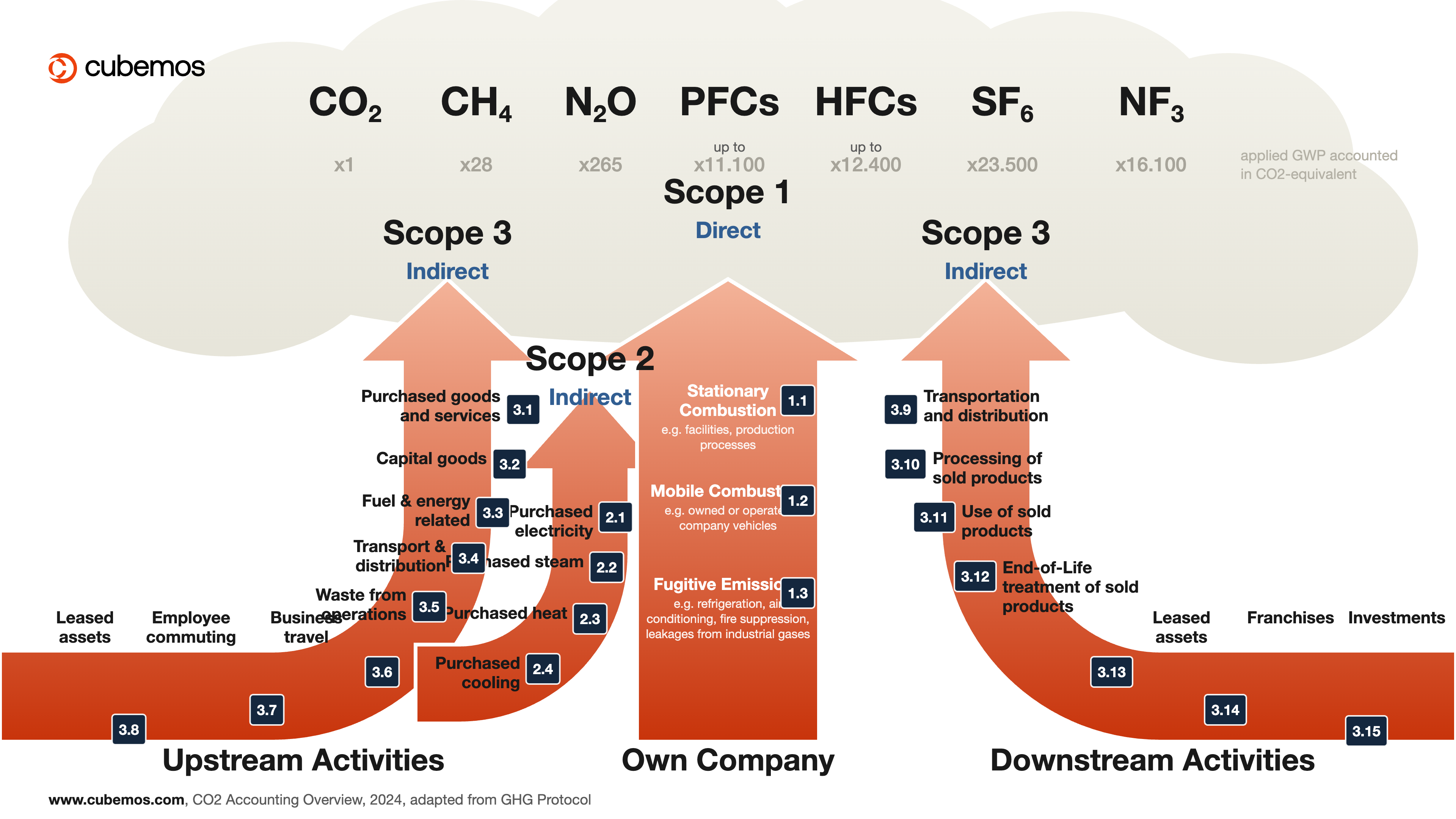

La Norma Corporativa del Protocolo de Gases de Efecto Invernadero define tres tipos de emisiones de gases de efecto invernadero, tal y como se muestra en la siguiente infografía:

- Ámbito 1 (emisiones directas): Las fuentes de emisión son propiedad de la empresa que presenta el informe o están bajo su control.

- Alcance 2 y Alcance 3 (emisiones indirectas): Las fuentes de emisión son propiedad de otra empresa o están bajo su control, pero se derivan de las actividades de la empresa que presenta el informe. El Alcance 2 corresponde a la energía adquirida, mientras que el Alcance 3 incluye todas las demás emisiones indirectas.

Las empresas que utilizan el Protocolo de Gases de Efecto Invernadero (GHG Protocol) están obligadas a informar sobre las emisiones de Alcance 1 y 2. La presentación de informes sobre el Alcance 3 es voluntaria, pero se recomienda, sobre todo porque el Alcance 3 puede representar más del 90 % de las emisiones de una empresa. Por ejemplo, el Alcance 3 representa casi el 100 % de las emisiones de Apple.

Emisiones de alcance 1

Las emisiones de alcance 1 son emisiones directas procedentes de fuentes que son propiedad de la empresa que presenta el informe o que están bajo su control. Algunos ejemplos son los combustibles fósiles quemados en las propias instalaciones o en la flota de vehículos de la empresa. Las emisiones de alcance 1 se dividen en cuatro categorías:

- Fuentes fijas: Emisiones procedentes de la combustión de combustibles en una instalación destinada a la generación de electricidad, calor o vapor (por ejemplo, calderas, turbinas, hornos, incineradoras, etc.). Todos los combustibles que generan emisiones de gases de efecto invernadero deben incluirse en el Alcance 1.

- Procesos industriales: Emisiones generadas durante la producción o el procesamiento de materiales o sustancias químicas como el cemento, el aluminio, el amoníaco, el tratamiento de residuos, etc.

- Fuentes móviles: Emisiones procedentes de la combustión de combustibles en fuentes móviles propiedad de la empresa o bajo su control (por ejemplo, camiones, buques, turismos, aeronaves, maquinaria móvil, etc.). Cabe señalar que los vehículos eléctricos pueden incluirse en las emisiones de Alcance 2.

- Fugas: Emisiones, intencionadas o no, de gases de efecto invernadero durante la vida útil de las instalaciones (por ejemplo, emisiones de hidrofluorocarbonos procedentes de sistemas de refrigeración y aire acondicionado, fugas en juntas y sellados, emisiones de metano procedentes de minas de carbón y de sistemas de ventilación, sistemas de extinción de incendios, fugas de metano en el transporte de gas natural, etc.)

El Protocolo de Gases de Efecto Invernadero ofrece herramientas de cálculo y formación en línea para que las empresas calculen sus emisiones utilizando la Norma Corporativa.

Emisiones de alcance 2

Las emisiones de alcance 2 son emisiones indirectas derivadas del consumo de energía adquirida, como la electricidad, la calefacción o la refrigeración. Esto incluye también la energía adquirida para las operaciones de la empresa o para el funcionamiento de su propia flota de vehículos. El alcance 2 es indirecto porque las emisiones se derivan del consumo energético de la empresa que presenta el informe, pero se emiten fuera de sus instalaciones controladas. La contabilización de las emisiones de Alcance 2 es importante porque casi el 40 % de las emisiones globales de gases de efecto invernadero son atribuibles a la generación de energía, y la mitad de esta energía la consumen las empresas. Además, la energía adquirida suele ofrecer a las empresas las mayores oportunidades de ahorro. Algunos ejemplos son la implementación de medidas de eficiencia energética, la participación en mercados de electricidad verde o la instalación de plantas de cogeneración in situ.

Existen dos métodos para calcular el Alcance 2: un enfoque basado en el mercado y otro basado en la ubicación. Ambos representan formas diferentes de «atribuir» las emisiones de gases de efecto invernadero derivadas de la generación de energía a los usuarios finales de una red eléctrica concreta. El enfoque basado en el mercado refleja las emisiones de un proveedor de electricidad concreto o de un único producto eléctrico elegido por la empresa que presenta el informe. El enfoque basado en la ubicación refleja la intensidad media de emisiones de las redes en las que se produce el consumo de electricidad.

El Protocolo de Gases de Efecto Invernadero ofrece orientación exhaustiva y formación en línea para que las empresas calculen las emisiones de Alcance 2 utilizando ambos métodos.

Emisiones de alcance 3

Las emisiones de Alcance 3 son las emisiones indirectas restantes que se derivan de las actividades de una empresa no relacionadas con la energía adquirida. Entre los ejemplos se incluyen la producción de materiales adquiridos, los viajes de negocios, la distribución de productos y el tratamiento al final de la vida útil. Existen 15 categorías de emisiones de Alcance 3, divididas en actividades aguas arriba y aguas abajo:

Categorías del Alcance 3: Actividades previas n.º 1-8

Se trata de emisiones indirectas de gases de efecto invernadero asociadas a los bienes y servicios adquiridos o contratados, que se producen hasta el momento de su recepción por parte de la empresa declarante.

Categorías de Alcance 3: Actividades posteriores n.º 9-15

Se trata de emisiones indirectas de gases de efecto invernadero asociadas a los bienes y servicios vendidos, que se producen después de que la empresa declarante los haya vendido y/o de que el control haya pasado de la empresa declarante a otra entidad.

Resumen de las categorías del Alcance 3

- Los bienes y servicios adquiridos incluyen las emisiones en las fases previas de dichos bienes y servicios. Esto abarca la extracción, la producción y el transporte de los bienes y servicios adquiridos por la empresa declarante durante el ejercicio objeto del informe que no estén incluidos en otras categorías de las fases previas.

- Los bienes de capital, a veces denominados activos de capital, son productos finales de larga duración que la empresa utiliza para fabricar o prestar un producto o servicio. Entre los ejemplos se incluyen las instalaciones, la maquinaria, los edificios, las instalaciones y los vehículos. Esta categoría incluye todas las emisiones previas derivadas de la extracción, la producción y el transporte de los bienes de capital adquiridos por la empresa declarante durante el ejercicio objeto del informe. Cabe señalar que las emisiones derivadas del uso de los bienes de capital se contabilizan bien en el Alcance 1 (en el caso del consumo de combustible) o bien en el Alcance 2 (en el caso del consumo de electricidad).

- Actividades relacionadas con los combustibles y la energía que no se incluyen en el Alcance 1 ni en el Alcance 2. Esto incluye las emisiones en las fases iniciales derivadas de los combustibles y la electricidad adquiridos por la empresa que presenta el informe. Algunos ejemplos son la extracción de carbón, el refinado de combustibles, la extracción y distribución de gas natural, etc.

- Transporte y distribución en la fase inicial de los productos adquiridos por la empresa declarante a proveedores de la fase inicial durante el ejercicio objeto del informe. Esto incluye las emisiones derivadas del transporte de los productos adquiridos por vía aérea, ferroviaria, por carretera y marítima, así como las procedentes de los servicios de transporte y distribución prestados por terceros y del almacenamiento de los productos adquiridos.

- Los residuos generados en las operaciones incluyen las emisiones derivadas de la eliminación y el tratamiento de los residuos procedentes de las operaciones propias o controladas por la empresa declarante durante el ejercicio objeto del informe, realizadas por terceros. Algunos ejemplos son el vertido en vertederos, las aguas residuales, la incineración, el compostaje, etc.

- Los viajes de negocios incluyen las emisiones generadas por los empleados que viajan por motivos de trabajo en vehículos propiedad de terceros o gestionados por estos. Algunos ejemplos son los viajes en avión, en tren, en autobús, en coche de alquiler, etc.

- Los desplazamientos de los empleados incluyen las emisiones generadas por los desplazamientos de los empleados entre sus domicilios y sus lugares de trabajo. Algunos ejemplos son los desplazamientos en coche, autobús, tren, avión, metro, etc. Las empresas también pueden incluir en esta categoría las emisiones generadas por los desplazamientos de los empleados que se desplazan para teletrabajar.

- Los activos arrendados en la fase inicial incluyen las emisiones procedentes de activos operativos arrendados por la empresa declarante durante el ejercicio objeto del informe que aún no se hayan incluido en los inventarios de Alcance 1 o 2. En este caso, la empresa declarante es el arrendatario.

- Transporte y distribución posteriores de los productos vendidos en vehículos e instalaciones que no son propiedad de la empresa declarante ni están bajo su control durante el ejercicio objeto del informe. Esto incluye las emisiones posteriores derivadas del transporte de los productos vendidos por vía aérea, ferroviaria, por carretera y marítima, así como de los servicios de transporte y distribución prestados por terceros y del almacenamiento de los productos vendidos.

- El procesamiento de los productos vendidos se refiere a las emisiones que se producen durante el procesamiento de los productos intermedios en el año de referencia. Los productos intermedios son precursores de los productos o servicios finales que requieren un procesamiento adicional antes de que el consumidor final pueda utilizarlos. Un ejemplo sería un motor incluido en un coche. Las emisiones de Alcance 3 de la empresa declarante incluyen, en este caso, las emisiones de Alcance 1 y 2 de los socios de la cadena de valor posteriores, como el fabricante de automóviles.

- El uso de los productos vendidos incluye las emisiones derivadas del uso de los bienes y servicios vendidos por la empresa declarante durante el ejercicio objeto del informe. Las emisiones de Alcance 3 de la empresa declarante incluyen aquí las emisiones de Alcance 1 y 2 de los usuarios finales. Existen dos tipos de emisiones en la fase de uso: directas e indirectas. Las emisiones directas en la fase de uso incluyen productos que consumen energía directamente (por ejemplo, automóviles, centros de datos) y combustibles (por ejemplo, gas natural, carbón), así como productos que contienen o liberan gases de efecto invernadero durante su uso (por ejemplo, unidades de refrigeración, fertilizantes). Las emisiones indirectas de la fase de uso incluyen productos que consumen energía de forma indirecta durante su uso (por ejemplo, ropa que hay que lavar y secar, alimentos que hay que refrigerar). Las empresas que presentan informes deben declarar las emisiones directas de la fase de uso, mientras que las emisiones indirectas de la fase de uso son opcionales.

- El tratamiento al final de la vida útil de los productos vendidos incluye el total de emisiones previstas derivadas de la eliminación de residuos y del tratamiento al final de la vida útil de los productos vendidos por la empresa declarante durante el ejercicio objeto del informe. Algunos ejemplos son el vertido, la incineración, el reciclaje, etc. Si el producto vendido es un producto intermedio, la empresa declarante deberá contabilizar las emisiones derivadas del final de la vida útil del producto intermedio, y no del producto final.

- Los activos arrendados en la fase posterior de la cadena incluyen las emisiones procedentes de activos operativos propiedad de la empresa declarante y arrendados a otras entidades durante el ejercicio objeto del informe, que aún no se hayan incluido en los inventarios de los Alcances 1 o 2. En este caso, la empresa declarante es el arrendador.

- Las franquicias incluyen las emisiones derivadas de la explotación de las franquicias que no están incluidas en el Alcance 1 ni en el Alcance 2 de la empresa que presenta el informe.

- Las inversiones incluyen las emisiones asociadas a las inversiones de la empresa declarante que no se incluyen en los Alcances 1 ni 2 de dicha empresa. Esta categoría se aplica principalmente a inversores, bancos y otras instituciones financieras.

El Protocolo de Gases de Efecto Invernadero ofrece orientación exhaustiva y formación en línea a las empresas sobre el cálculo de las emisiones de Alcance 3.

.avif)